美债利率上升可能已“超调” 超出中性水平

美债利率上升可能已“超调”

10月22日至28日,10年期美债利率突破并稳定在4.2%以上,达到自7月26日以来的新高。这主要是由于市场对政策路径上移的预期,背后的原因包括9月零售数据走强和美联储官员发表的乐观言论。

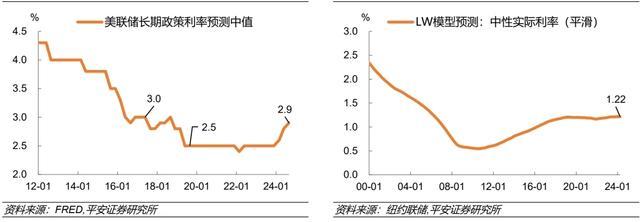

然而,年内10年期美债利率的合理中枢应维持在4%左右,明年可能会降至3.5%左右。这意味着当前的美债利率可能已经超调。目前,10年期美债名义利率为4.2%,远高于美联储9月经济预测的长期政策利率中值2.9%;而10年期美债实际利率超过1.9%,也明显高于纽约联储最新预测的“中性实际利率”1.22%。

从历史数据来看,10年期美债利率在首次降息后的反弹幅度远超历次降息周期。本轮10年期美债利率自美联储首次降息后回升了60基点,高于1995年最高反弹幅度的40基点。目前,美联储和市场预计,本轮政策利率上限将由峰值的5.5%逐步下降至明年的3.5%左右,表明本轮降息的空间较1995年更广阔,10年期美债利率的下行空间应该更加充足。

尽管美国9月经济数据有所反弹,但这未必意味着扭转了近半年来就业和通胀的降温趋势。对单月数据过度反应历来不是明智之举。如果美国9月经济数据的意外走强得益于金融条件的快速转松,那么9月下旬以来市场利率已经自发走高,可能会给10月及以后的经济指标带来压力。