华新精科IPO:2023年毛利率陡然上升 公司回应走势为何与可比公司差异大?

自2023年3月申报上交所主板IPO获得受理以来,江阴华新精科科技股份有限公司(以下简称华新精科)回复了第一轮审核问询函并补充了2023年年度财务资料,目前仍因财务资料过期而“中止”审核。

华新精科主要产品为精密冲压铁芯,是电机、变压器、点火线圈等产品的核心零部件。2020年—2022年,受产品结构变化、原材料硅钢价格等影响,公司毛利率连续三年下降。但在2023年,公司主营业务毛利率由18.97%提升至24.59%,增幅较大。

12月19日,华新精科邮件回复《每日经济新闻》记者:2023年毛利率上升主要系公司主力产品新能源汽车驱动电机铁芯毛利率提升、收入占比提高。

但《每日经济新闻》记者查阅资料发现,2023年,数家可比公司的可比产品毛利率多呈现下降趋势,与华新精科走势存在较大差异。就此,公司也进行了解释。

2023年毛利率走势与可比公司差异大

根据最新财务数据,2021年—2023年,华新精科分别实现营业收入8.47亿元、11.92亿元和11.89亿元,实现净利润分别约为7262.62万元、1.14亿元和1.56亿元。其中,约95%的主营业务收入来自精密冲压铁芯产品。

图片来源:招股书(申报稿)、第一轮问询回复截图

从业绩来看,2023年,公司收入小幅下滑但净利润水平继续增长。这与公司2023年毛利率大幅提升有关。

2019年—2022年,华新精科主营业务毛利率分别为25.12%、24.77%、19.82%和18.97%,2020年起连续3年同比下滑,主要受精密冲压铁芯产品结构变化、原材料价格波动等影响。

按照公司所述,在成本加成的定价模式下,新能源汽车驱动电机铁芯毛利率处于中等偏低水平,点火线圈铁芯毛利率较高;2020年时,点火线圈铁芯收入占比较高,公司毛利率处于较高水平;随着新能源汽车驱动电机铁芯收入占比提升,毛利率出现下滑。

2023年,华新精科主营业务毛利率跃升至24.59%,相比2022年增加了5.62个百分点。需要注意的是,新能源汽车驱动电机铁芯的主营业务收入占比还在继续提升,由2022年的56.23%提升到57.32%。

对此,华新精科19日书面回复《每日经济新闻》记者采访时表示,2023年,采用模内点胶技术的新能源汽车驱动电机铁芯产品已向德国宝马等大客户大批量交付,该等产品技术含量较高且市场竞争相对温和,对应的毛利率水平较高。2021年—2023年,公司新能源汽车驱动电机铁芯产品毛利率分别为21.17%、16.15%和21.83%。

记者注意到,华新精科2023年毛利率走势,与同行业可比公司存在较大差异。华新精科主营业务收入主要来源于精密冲压铁芯,其列举了5家上市公司作为同行业可比公司,其中4家公司的可比产品毛利率在2023年出现同比下滑。

震裕科技(SZ300953)与华新精科可比产品为电机铁芯,2023年,其电机铁芯整体毛利率为16.44%,同比减少0.49个百分点。

隆盛科技(SZ300680)与华新精科可比产品为新能源产品,2023年,其新能源产品毛利率12.01%,同比减少3.50个百分点。

华新精科认为通达动力(SZ002576)、神力股份(SH603819)与华新精科可比产品为定转子冲片及铁芯(通达动力的可比产品还有成品定转子),2023年,两家公司定转子冲片及铁芯(心)毛利率分别为14.75%、9.08%,分别同比减少2.40个百分点、2.88个百分点。

这些可比产品虽然不完全相同,但一些产品毛利率同比下降的原因相同——公司降价。

原材料降价,新能源产品为何单价上涨

震裕科技2023年年报未明确说明当年电机铁芯毛利率下降的原因,不过2024年上半年该产品毛利率继续同比下降。公司在2024年9月份回复投资者问题时表示,铁芯毛利同比略有下降主要因为产品降价以及折旧增加。

神力股份则在2023年报内表示:“由于硅钢原料价格处于下降通道中,客户据此快速调整采购价格,且行业竞争加剧,导致公司当期对外产品售价有所下降,从而收入减少,毛利率也下滑;加之电机市场拓展趋缓,客户订单量较去年同期减少,其中外资客户订单量下滑较多,因而公司业绩出现小幅下滑。”

生产精密冲压铁芯的重要原材料之一为硅钢,由上述可比公司的表述可以看出,2023年,在硅钢处于降价行情,部分公司的对应产品采取了降价措施。

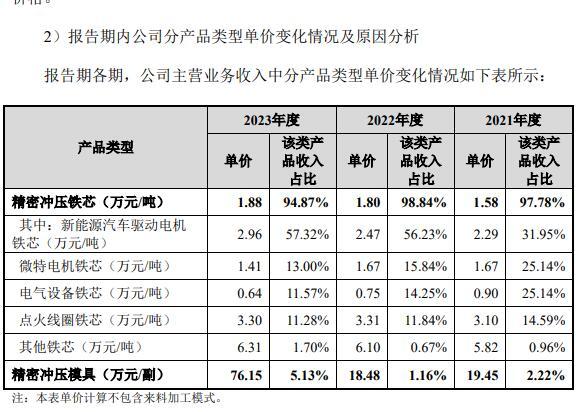

不过华新精科的精密冲压铁芯单价却有所上涨,2021年—2023年分别为1.58万元/吨、1.80万元/吨和1.88万元/吨,主要系新能源汽车驱动电机铁芯单价上涨,分别为2.29万元/吨、2.47万元/吨和2.96万元/吨。

图片来源:第一轮问询回复截图

对此,华新精科解释,2023年,虽各类硅钢价格整体维持2022年下半年以来较低的价格水平,但新能源汽车驱动电机铁芯方面,公司向2023年新增大客户主要供应采用模内点胶技术的中高端铁芯产品,且部分外销产品采用空运方式运输,单价相对较高,拉动了2023年的整体单价水平。

华新精科19日回复记者时表示:2021年—2023年,公司新能源汽车驱动电机铁芯的单位成本分别为1.81万元/吨、2.06万元/吨和2.31万元/吨,均呈现上升趋势,单价上涨与单位成本变化匹配。

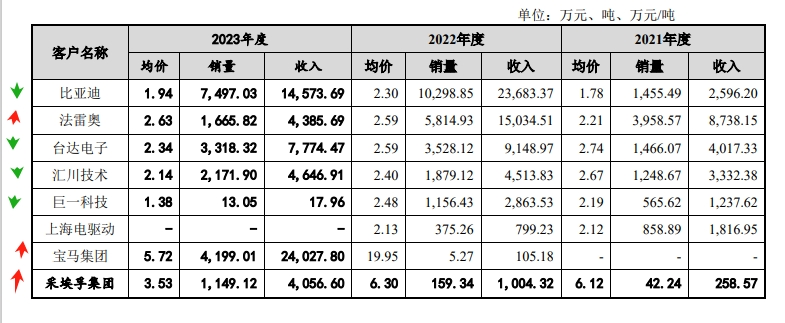

记者注意到,2021年—2023年,华新精科新能源汽车驱动电机铁芯前五大客户合计8家。公司对部分主要客户的销量、单价存在较大波动。

其中,2023年公司对宝马集团、采埃孚集团销量增加,是新能源产品收入增加的主要原因。2023年,公司对宝马集团销量由2022年的5.27吨增加到4199.01吨,收入由105.18万元增加到2.40亿元,成为2023年新能源产品第一大客户;对采埃孚集团销量由159.34吨增加到1149.12吨。

但是在平均销售单价方面,2023年,公司对宝马集团销售产品的均价由2022年的19.95万元/吨下降至5.72万元/吨,对采埃孚集团销售产品的均价由6.30万元/吨下降至3.53万元/吨,下降幅度较大。

另一方面,华新精科2023年对比亚迪(SZ002594)、汇川技术(SZ300124)、巨一科技(SH688162)、台达电子等客户的销售均价均为下降,但对宝马集团、采埃孚集团的销售均价相对较高,故而新能源汽车驱动电机铁芯整体均价有所提升。

上述产品单价上涨趋势能否持续,还是未知数。

图片来源:第一轮问询回复截图

回应募资增加产能

按照IPO计划,华新精科拟募集资金7.12亿元,其中4.45亿元用于新能源车用驱动电机铁芯扩建项目,新增产能数量较大。

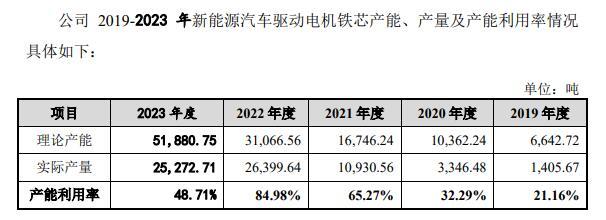

然而,华新精科新能源汽车驱动电机铁芯的产能利用率并不算高。2021年—2023年,该产品理论产能分别为1.67万吨、3.11万吨和5.19万吨,产能利用率分别为65.27%、84.98%和48.71%。

值得一提的是,2023年华新精科大幅提高新能源汽车驱动电机铁芯的产能,但当年产量和销量均有所下降,其中产量由2022年的2.64万吨减少至2.53万吨,销量由2022年的2.40万吨减少至2.04万吨。

图片来源:第一轮问询回复截图

公司对主要客户的销量也出现了较大波动。2023年,公司对比亚迪、法雷奥、台达电子、巨一科技等主要客户的销量明显下降。

2023年新能源汽车驱动电机铁芯产品收入同比保持增长,但销量为何有所下降?

华新精科解释道,公司自主开发模内点胶技术,相关产品已于2023年内向宝马集团及采埃孚集团大批量供货;部分客户批量产品断档影响短期收入水平,例如公司与客户巨一科技及上海电驱动股份有限公司的存续批量供货产品对应项目已结束,新定点尚在接洽中,故影响了短期收入水平;中低端市场竞争较为激烈,公司综合权衡产品利润要求、客户战略定位等因素承接订单。

在销量有所下滑的情形下,2023年大量增加产能是否具有合理性?

对此,华新精科回复《每日经济新闻》记者称,汽车产业链客户在项目定点前一般会调查供应商的现有产能情况及未来产能规划,为满足现有客户的增量需求及意向客户的新增需求,2022年下半年以来,公司使用自有资金先行投入“新能源车用驱动电机铁芯扩建项目”募投项目,提前进行产能储备。其中,2023年产能提升较快,使得产能利用率有所下降。伴随着相关定点项目进入量产阶段,公司新能源汽车驱动电机铁芯产能利用率有望持续提升。