出售主要收入来源资产 中晟高科回复问询函:可减少亏损,改善盈利状况

在营收规模较低的情况下,却选择出售主要收入来源的相关资产,中晟高科(SZ002778,股价17.45元,市值21.77亿元)收到了问询函。

12月17日晚,中晟高科回复问询函称,虽然润滑油业务占公司的收入比重较高,但因其面临行业下行压力及激烈的市场竞争,经营持续亏损且无改善迹象。另一边,公司保留环保业务仍具备核心竞争力及持续经营能力。因此,根据公司的发展战略而作出本次交易决策。

此前,中晟高科披露,拟出售全资子公司中晟新材料科技(宜兴)有限公司(以下简称中晟新材)100%股权,交易价格为4.57亿元。

交易对方为苏州泷祥投资合伙企业(有限合伙)(以下简称泷祥投资),许汉祥为持有其80%出资份额的有限合伙人,截至2024年11月29日,许汉祥为持有上市公司5%以上股份股东,根据相关规定,本次交易构成关联交易。

12月18日,《每日经济新闻》记者致电中晟高科,公司董秘表示,因外部环境原因,公司环保业务净利润确实受到影响,但业务的经营业绩仍是正的,去年利润亏损系计提商誉减值所致。

董秘介绍,出售润滑油业务后,公司主要业务集中在环保板块,出售资产后回流的资金将用于加强环保业务的运营,后续公司也会通过转型,或者投资、并购等方式加强上市公司整体的营收能力。

润滑油业务经营持续低效

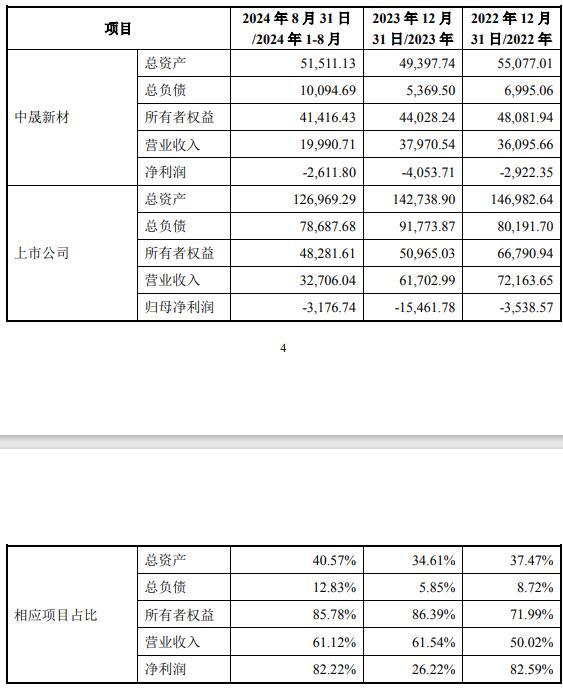

2023年、2024年1—8月,中晟新材营业收入占上市公司营业收入的61.54%、61.12%。

图片来源:公告截图

根据容诚会计师事务所出具的《备考财务报表审阅报告》,本次资产出售完成后,上市公司2023年度、2024年1—8月的营业收入规模大幅下滑(分别下降为2.37亿元、9818.50万元),相应会计期间的净利润分别为-1.14亿元、-962.03万元。

因此,交易所要求中晟高科说明在营业收入规模较低的情况下,出售主要收入来源资产的原因及必要性。

中晟高科表示,近年来,润滑油行业竞争愈加激烈,俄乌冲突、巴以冲突等因素推高基础油等主要原材料价格,加之新能源车的普及对传统车用润滑油的冲击,润滑油行业面临下行压力,致使公司润滑油业务经营持续低效,毛利率已由上市前2015年度的16.70%下滑至2023年度的1.21%,市场竞争力正逐步减弱。

因此,出售中晟新材的原因和必要性为:润滑油行业竞争激烈,公司润滑油业务面临下行压力;出售润滑油业务可以减少上市公司亏损,改善盈利状况;符合公司发展战略。

中晟高科表示,如果本次交易成功实施,公司总资产规模、营业收入规模虽然有所下降,但上市公司负债规模得到下降,净资产规模将得到提升,上市公司资产质量得以改善。本次交易实施后,上市公司2024年8月末资产负债率由61.97%下降至58.42%,2023年末资产负债率由64.29%下降至62.28%,流动比率及速动比率均较交易前有所提升,公司财务杠杆水平有所下降,整体偿债能力变强,财务安全性较高。

2025年营收能否超过3亿元?

中晟高科2022年、2023年、2024年1—8月净利润均为负,因此,交易所要求上市公司说明:本次交易后,是否会出现净利润继续为负且年度营业收入低于3亿元的情形;公司已采取及拟采取的改善业绩措施。

中晟高科表示,根据三季报,上市公司合并报表已经实现营业收入3.7亿元,即使在不考虑第四季度营业收入的情况下,收入也已经超过3亿元。截至目前,中晟新材尚未完成出售,其润滑油业务在出售前实现的收入仍并入上市公司全年营业收入。

因此,2024年上市公司营业收入仍将高于3亿元,不会出现“净利润继续为负且年度营业收入低于3亿元”的情形。

本次交易完成后,中晟高科剩余主要业务为环保业务(能源贸易业务占收入、利润比重较低)。2022年、2023年和2024年1—8月,公司环保类业务的营业收入呈下降趋势(分别为3.47亿元、2.32亿元和9674.59万元),分别实现净利润2762.87万元、-1254.45万元和1617.30万元。

中晟高科介绍,2024年1—8月环保业务收入中,污水处理设施委托运营业务收入为8459.16万元,该类委托运营合同期限较长,通常在10年以上,剩余期限较长,合同履行具有稳定性和可持续性,因此,每年均可提供约1亿元的稳定收入。

此外,环境工程业务收入仅为827.69万元,进一步下滑的空间较小。中晟高科将加大开拓力度来进一步提升环保业务收入,同时通过各种方式积极拓展新业务,努力提升公司营业收入。公司拓展新业务的时间及方式具有一定的不确定性,2025年度营业收入能否超过3亿元亦存在一定的不确定性。

中晟高科还介绍,在稳固目前环保业务的前提下,对本次转让价款的使用制定了基本方向——主要用于偿还银行贷款和业务拓展。