政策效果持续释放!11月全国乘用车零售销量同比增16.5% 崔东树:2024年国内乘用车零售销量增速将超5%

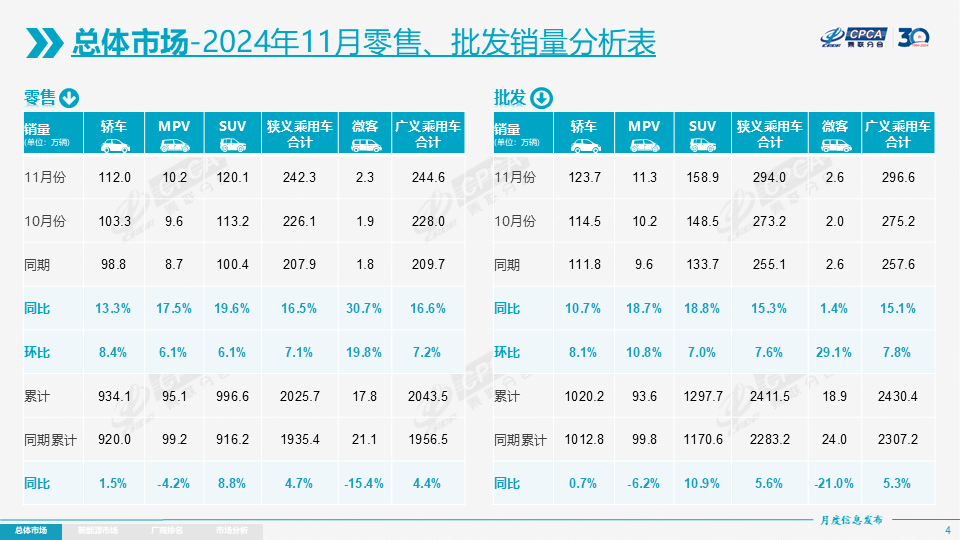

12月9日,中国汽车流通协会乘用车市场信息联席分会(以下简称乘联分会)发布的最新数据显示,1~11月,全国乘用车市场累计零售销量为2025.7万辆,同比增长4.7%。其中,11月,国内乘用车市场零售销量为242.3万辆,同比增长16.5%,环比增长7.1%。

图片来源:乘联分会

对于11月国内乘用车零售销量的快速增长,乘联分会秘书长崔东树分析称,这主要得益于11月国内乘用车市场延续了10月以来较高景气度,报废更新与置换更新政策效果持续释放,稳定拉动车市。同时,各车企也开始借助“双十一”宣传,以及月中广州车展提升消费者关注度,多重有利因素加持,共同推动11月车市热度进一步提升。

崔东树在接受《每日经济新闻》记者采访时表示,2024年全年全国乘用车零售销量将实现超5%的同比正增长,远高于年初预测的微增长。

2024年新能源车出口将突破200万辆

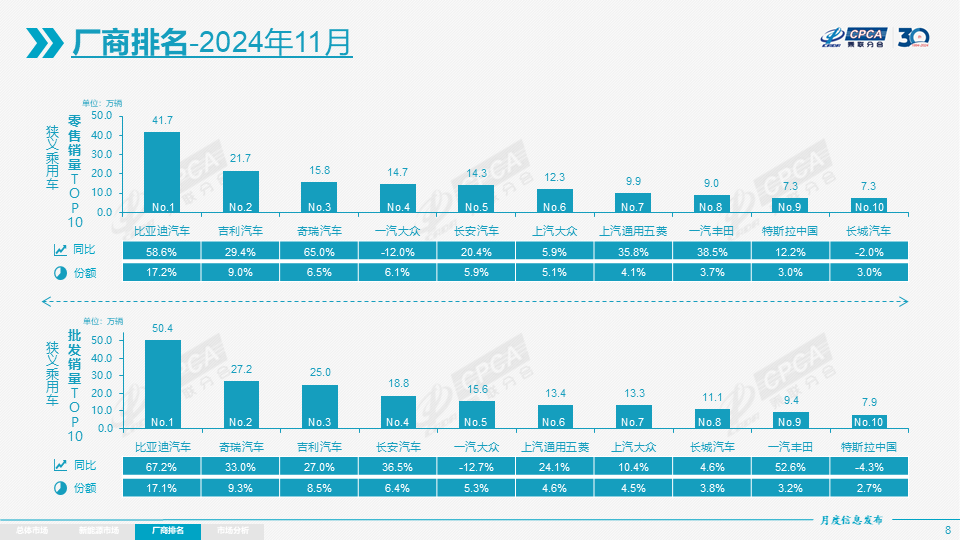

11月的自主品牌乘用车零售销量继续保持高增长态势,达154万辆,同比增长34%,环比增长4%,市场份额为64.1%,同比增长8.7个百分点。1~11月,自主品牌乘用车零售销量累计市场份额达60%,相较去年同期增加8.4个百分点。

对于自主品牌乘用车保持持续快速增长的原因,崔东树解释称,这主要得益于自主品牌在新能源车市场和出口市场获得明显增量,头部传统车企转型升级表现优异,比亚迪、吉利汽车、奇瑞汽车等传统汽车品牌市场份额提升明显。

图片来源:乘联分会

11月,主流合资品牌乘用车零售销量同比下滑幅度收窄明显。乘联分会数据显示,11月,主流合资品牌乘用车零售销量为60万辆,同比下降9%,环比增长6%。其中,11月,德系品牌零售份额为15.6%,同比下降3个百分点,日系品牌零售份额12.4%,同比下降3.1个百分点;美系品牌市场零售份额为6.4%,同比下降1.5个百分点。

与主流合资品牌一样,11月的豪华车零售销量下滑幅度也较10月有所收窄。11月,国内豪华车零售销量为26万辆,同比下降4%,市场零售份额为10.9%,同比下降2.2个百分点。

作为2024年车市增长的最大亮点之一,我国乘用车出口在11月继续保持高增长。乘联分会数据显示,2024年1~11月,我国乘用车出口累计为438.7万辆,同比增长27%。11月我国乘用车出口(含整车与CKD)39.6万辆,同比增长5%。其中,自主品牌出口达到34万辆,同比增长3%,环比下降8%;合资与豪华品牌出口5.5万辆,同比下降16%。

2024年1~10月,我国新能源汽车累计出口量为172万辆,同比增长15%。“今年全年,我国新能源汽车出口将突破200万辆。”崔东树称。

前11个月新能源乘用车累计批发量突破1000万辆

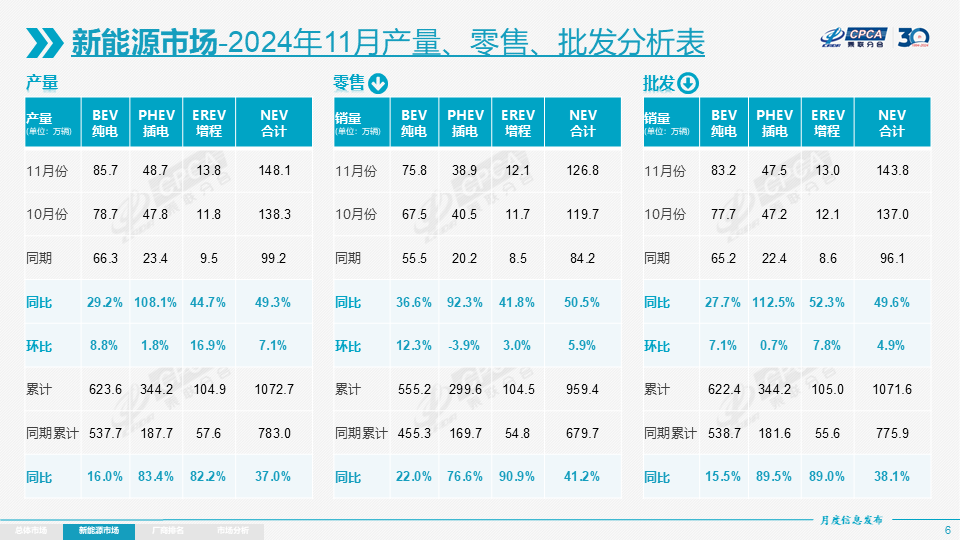

2024年1~11月,国内新能源乘用车零售累计销量为959.4万辆,同比增长41.2%。其中,11月,国内新能源乘用车零售销量为126.8万辆,同比增长50.5%,环比增长5.9%,零售渗透率为52.3%,较去年同期渗透率提升12个百分点。

图片来源:乘联分会

截至11月,国内新能源乘用车零售渗透率已连续5个月突破50%。不过,对比10月国内新能源乘用车零售渗透率的52.9%,11月该数字有所降低。“这主要是由于以旧换新政策的推出,拉升了消费者对燃油车的换购需求。”崔东树解释称。

乘联分会数据显示,11月,燃油乘用车零售销量为115.5万辆,同比下降7%。而10月份的燃油乘用车零售量同比下滑幅度高达16.1%。

新能源乘用车批发方面,2024年1~11月,其累计批发销量为1071.6万辆,同比增长38.1%。其中,11月,我国新能源乘用车批发销量达143.8万辆,同比增长49.6%,环比增长4.9%,厂商批发渗透率为48.9%,较2023年11月37%的渗透率提升11个百分点。其中,11月自主品牌新能源乘用车批发渗透率为64.7%;豪华车中的新能源乘用车批发渗透率为34.7%;而主流合资品牌新能源乘用车渗透率则仅有5.8%。

乘联分会数据显示,随着自主车企在新能源路线上“多线并举”策略的实施,市场基盘持续扩大,厂商新能源月度批发销量突破万辆的厂商达到20家(同比增加2家,环比减少1家),占新能源乘用车总量的94%(上月93.9%,去年同期89.2%)。

从11月车企批发销量前五排名来看,与10月份的新能源乘用车市表现一样。其中,比亚迪继续以超50万辆的单月销量稳居榜首;紧随其后的是销量约12.25万辆的吉利汽车;排名第三位的是销量约10.39万辆的上汽通用五菱;长安汽车则以约9.36万辆的销量位居第四。而继10月份从亚军位置滑落至第五位的特斯拉,虽销量在11月有明显提升,但依旧位于长安汽车之后,排名第五。

对于2024年全年新能源乘用车销量预期,崔东树表示,在政策大力支持下,今年新能源乘用车累计销量有望达到1230万辆。